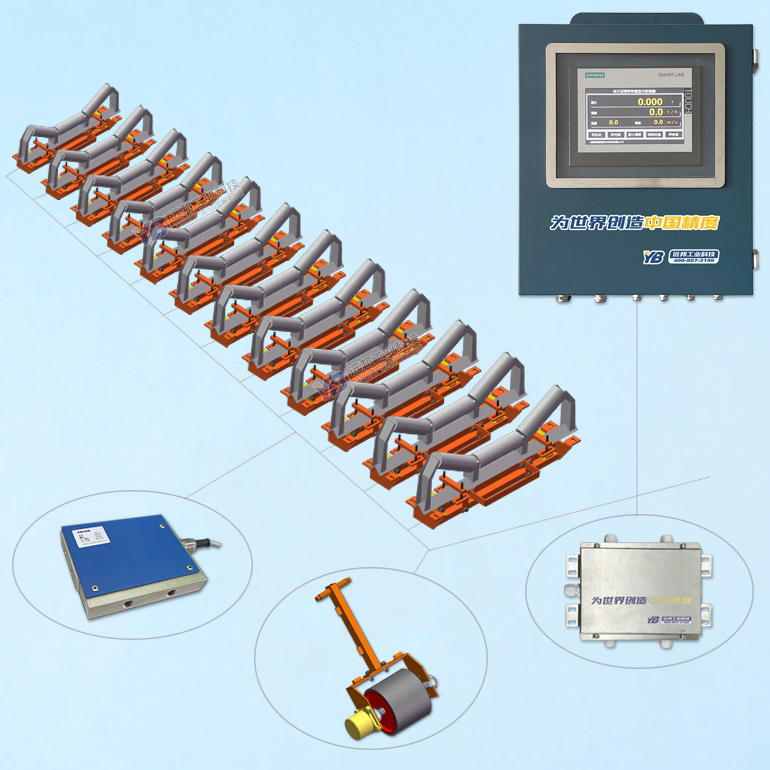

公司的主营业务为研发、生产、销售煤能源及其他矿物料的计量、采样设备,为一家煤能源及其他矿物料的计量、采样系统解决方案供应商。公司产品分为计量设备和采样设备,计量设备主要为皮带秤,包括电子皮带秤、称重给煤机、称重给料机,大多数都用在煤能源及其他矿物料在皮带运送过程中的计量;采样设备主要为机械自动采样设备,用于煤能源及其他矿物料试样的自动采集。

盈利预测与估值预计公司15-17年摊薄后EPS为1.03元、1.08元和1.13元。公司为一家煤能源及其他矿物料的计量、采样系统解决方案供应商,此次发行价10.25元,发行市盈率22.99倍,考虑可比公司估值情况及行业增长空间,给予推荐申购评级。

1、领先的技术水平皮带秤长期稳定性差一直是影响皮带秤高精度计量的重要的因素,目前在世界上没有很好的解决方案,公司研究之后发现通过位置差所测信号的变化,解决了皮带秤长期稳定性差的行业难题,此项发明技术使公司皮带秤不仅在国内市场领先,而且在国际市场具有极大的竞争力。

2、领先的研发优势目前,公司两位核心技术人员厉达和何福胜先生分别担任了全国衡器计量技术委员会和全国衡器标准化技术委员会委员。

公司先后主笔起草了《连续累计自动衡器(电子皮带秤)》等三项国家标准、参与起草四项国家标准,并取得了38项国内专利,其中9项发明专利和29项实用新型专利,3项境外专利。

证券之星估值分析提示东北证券盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示广发证券盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示长江证券盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示科伦药业盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示赛摩智能盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示华泰证券盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示XD迎驾贡盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示伟明环保盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。